Преимущества и недостатки модели точки безубыточности

Из достоинств модели можно выделить следующие:

- Простота. В расчетах используются несложные формулы, а также данные легко собрать из бухгалтерского и управленческого учета.

- Разделение издержек на постоянные и переменные очень полезно для финансового анализа. Правила бухгалтерского учета не подразумевают обязательность такой классификации, а эта несложная работа поможет получить более достоверные данные о финансовых результатах. Ведь нужно планировать объем прибыли не только в целях налогообложения, но и для повышения инвестиционной привлекательности компании.

Недостатки модели:

- Не учитывает сезонность, колебания курсов, внедрение новых технологий и другие внешние факторы.

- При большом ассортименте продукции могут изменяться цены на отдельные единицы. В связи с этим возможно искажение расчетов.

- Увеличение постоянных затрат происходит неравномерно. Например, арендная плата может увеличиваться каждый год, а заработная плата – раз в квартал. Из-за такого ступенчатого увеличения постоянных издержек расчеты могут быть неактуальны.

Какие данные потребуются для проведения вычислений

Чтобы определить порог рентабельности, нужно знать:

-

Объем реализации товара за установленный период и размер выручки, полученной от продаж.

-

Маржинальный доход.

-

Цену единицы продукта (ту, по которой реализуется единица товара).

-

Величину расходов, постоянных и переменных.

Для непросвещенных рассмотрим их подробнее.

Объем реализации — то, сколько продукта (услуг) компания реализовала за установленный период: месяц, квартал, год.

Выручка — сумма, которую получил предприниматель за реализацию товара или услуг в течение определенного периода.

Формула расчета выручки

Маржинальный доход (маржа) — деньги, которые остаются у предпринимателя после уплаты всех переменных издержек.

Маржу рассчитывают двумя способами:

-

как разницу между выручкой и издержками;

-

как разницу между продажной ценой единицы товара и затратами на единицу товара.

Постоянные издержки не изменяются и не зависят от количества реализованного товара. Эти расходы предприниматель будет нести даже если вообще ничего не продаст. К таким затратам относятся:

-

платежи за аренду склада, офиса;

-

зарплата сотрудников предприятия, если они работают на окладе.

Количество постоянных расходов может измениться в том случае, если произойдут какие-то глобальные перемены. Например, собственник здания поднимет размер арендной платы или предприниматель откроет дополнительный филиал своей компании и появится необходимость арендовать офисное и складское помещение, нанимать новых сотрудников.

Переменные затраты зависят от объема продаж товаров или услуг. К ним относятся:

-

приобретение материалов — если речь идет о производстве;

-

покупка запчастей или комплектующих;

-

бонусная часть зарплаты сотрудников;

-

затраты на логистику.

Инсайт-менеджмент: новый инструмент для исследований рынка и мнений потребителей

Пример 2: Частная кондитерская, реализующая свой товар (конфеты, зефир, конфитюры), через интернет. В компании организована служба доставки, есть оператор, который принимает заявки. В среднем ребята за месяц продают по 400 кг сладостей. Продукты делают качественные, поэтому клиенты становятся постоянными и рекомендуют их своим знакомым.

Со временем предприниматели решили расширяться: работать уже не только по своему городу, но и сделать доставку в соседний. Объем производства вырос до 700 кг в месяц, но, вместе с тем, выросли и расходы: на закупку сырья, доставку, оплату электроэнергии и других коммунальных услуг для производства, закупку топлива для машин доставки, тары для продукции. Все это переменные затраты. Они снизятся, если предприниматели уменьшат объем производства и продаж.

Важно: переменные затраты зависят от разновидности бизнеса, то есть того, на чем специализируется предприниматель. Так, если речь идет о кафе, то такими расходами будут:

-

себестоимость;

-

стоимость транспортировки товаров и сырья;

-

затраты на сортировку, упаковку;

-

расходы на топливо и коммунальные нужды производства;

-

потери продуктов при транспортировке (например, покупают свежую клубнику для изготовления десертов, но за время доставки часть обязательно испортится);

-

расходы на тару;

-

выплаты премий персоналу;

-

расходы на рекламу;

-

расходы на социальные нужды.

А если речь пойдет о службе такси, то здесь переменными будут затраты на топливо, мойку, техобслуживание.

Архивы

Выберите месяц Сентябрь 2023 Сентябрь 2021 Апрель 2020 Апрель 2018 Июль 2017 Март 2017 Февраль 2017 Январь 2017 Декабрь 2016 Ноябрь 2016 Октябрь 2016 Сентябрь 2016 Август 2016 Июль 2016 Июнь 2016 Май 2016 Апрель 2016 Март 2016 Февраль 2016 Январь 2016 Декабрь 2015 Ноябрь 2015 Октябрь 2015 Сентябрь 2015 Август 2015 Июль 2015 Июнь 2015 Май 2015 Апрель 2015 Март 2015 Февраль 2015 Январь 2015 Декабрь 2014 Ноябрь 2014 Октябрь 2014 Сентябрь 2014 Август 2014 Июль 2014 Июнь 2014 Май 2014 Апрель 2014 Март 2014 Февраль 2014 Январь 2014 Декабрь 2013 Ноябрь 2013 Октябрь 2013 Сентябрь 2013 Август 2013 Июль 2013 Июнь 2013 Май 2013 Апрель 2013 Март 2013 Февраль 2013 Январь 2013 Декабрь 2012 Ноябрь 2012 Октябрь 2012 Сентябрь 2012 Август 2012 Июль 2012 Июнь 2012 Май 2012 Апрель 2012 Март 2012 Февраль 2012 Январь 2012 Декабрь 2011 Ноябрь 2011 Октябрь 2011 Сентябрь 2011 Август 2011 Июль 2011 Июнь 2011 Май 2011 Апрель 2011 Март 2011 Февраль 2011 Январь 2011 Декабрь 2010 Ноябрь 2010 Октябрь 2010 Сентябрь 2010 Август 2010 Июль 2010 Июнь 2010 Май 2010 Апрель 2010 Март 2010 Февраль 2010

Анализ полученных результатов и принятие решения

После рассчета точки безубыточности и получения результатов, необходимо провести анализ и принять решение относительно дальнейших действий.

Важно оценить, насколько полученные значения соответствуют целям и ожиданиям компании. Если точка безубыточности находится на достаточно низком уровне объема продаж, это может быть признаком эффективной бизнес модели

В этом случае стоит рассмотреть возможность увеличения продаж, чтобы получить дополнительную прибыль.

Если же точка безубыточности находится на высоком уровне объема продаж, возникает вопрос о целесообразности ведения данного бизнеса. Возможно, необходимо пересмотреть стратегию и найти способы снижения издержек.

Дополнительно, требуется оценить потенциальные риски и возможности для улучшения финансовых показателей. Например, анализ конкурентной среды, идентификация новых рыночных возможностей или разработка новых продуктов и услуг.

Принимая во внимание все вышеперечисленное, руководство компании может принять решение о корректировке стратегии, инвестициях, увеличении объема продаж или других мероприятиях, которые позволят достичь и превысить точку безубыточности и обеспечить устойчивость бизнеса

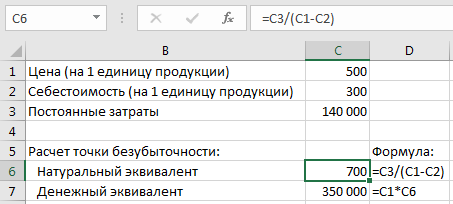

Поиск точки безубыточности с помощью инструмента Excel Подбор параметра

Формула в ячейке Е22 производит вычисление точки безубыточности (рисунок 2) для каждого выбранного вида производимой продукции.

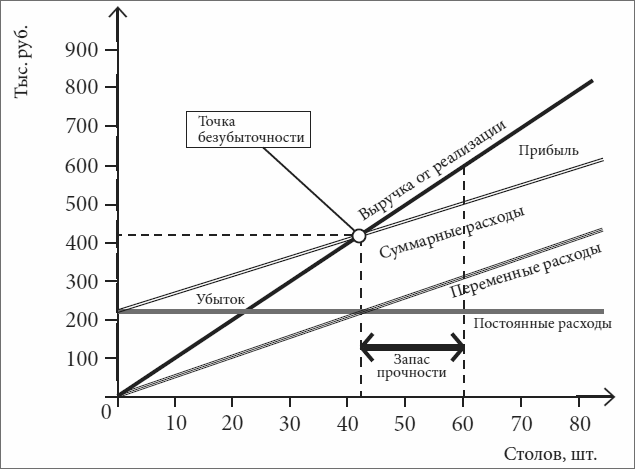

Точка безубыточности показывает тот объем реализации продукции, при котором предприятие имеет нулевую рентабельность. При этом нужно учитывать тот фактор, что постоянные издержки не изменяются. Поиск точки

безубыточности можно осуществить используя инструмент Excel Подбор параметра — для определения в ячейке D11 значения объема реализации продукции, при котором полученная от

реализации прибыль (значение ячейки D20) равна нулю.

Для этого выделите ячейку D20 (Прибыль) и выполните команду Сервис | Подбор параметра. В диалоговом окне Подбор параметра в поле Значение

введите значение 0, а в поле Изменяя значение ячейки ссылку на ячейку D11 (Объем реализации). После нажатия на кнопку ОК в ячейке D20 должно быть значение,

равное значению в ячейке Е22. Это подтвердит правильность вычислений с помощью введенной в ячейку Е22 формулы.

Можно произвести эти вычисления и не прибегая к диалоговому окну Подбор параметра. Для этого запишите макрос НулеваяПрибыль присвоения ячейке D11 значения, вычисленного

формулой в ячейке D22. Весь код подпрограммы будет состоять из одной строки:

Range("D11").Value = Range("E22")

На следующем шаге мы рассмотрим определение точки безубыточности одного вида продукции в составе завода.

Предыдущий шаг Следующий шаг

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону – удаленность компании от критического значения, когда прибыль становится нулевой.

Оформление заказа, оплата и получение таблиц

- Нажать зеленую кнопку, соответствующую нужному варианты таблиц (если вариантов несколько).

- В новой вкладке откроется страница оформления заказа.

- Ввести код скидки (если он есть). Периодически проводятся акции скидок, поэтому советую подписаться на рассылку. Форма подписки внизу страницы.

- Ввести адрес своей электронной почты. Нажать кнопку

- Откроется страница выбора способа оплаты. Формально способов оплаты три:

- Robokassa.

- Юр. лицам через банк. При оформлении заказа получите счет.

- Физ. лицам через банк. При оформлении заказа получите квитанцию по форме ПД-4.

Фактически, способов оплаты два: Robokassa и банк. Подробнее о способах оплаты см. ниже.

- Выбрать удобный способ и оплатить.

Способы оплаты:

Robokassa. Сервис приема платежей в интернете. Можно оплачивать используя компьютер (телефон) или через терминалы приема платежей и салоны связи. Возможна оплата в рассрочку без переплаты четырьмя равными частями. Этот вид оплаты называется «Подели». Вы получаете таблицу сразу после первой оплаты. Вторая и последующие оплаты будут списаны каждая через 14 дней, таким образом, общий срок рассрочки составляет 42 дня.

Карты Visa, MasterCard, Maestro, Мир. В том числе карты иностранных банков.

Интернет-клиент Альфа-Банк, Русский Стандарт, Промсвязьбанк и др.

Электронные деньги ЮMoney (Яндекс.Деньги), QIWI, WebMoney, Wallet One (W1), Элекснет

Терминалы

Салоны связи Евросеть, Связной

Robokassa высылает электронный чек согласно 54-ФЗ «О применении контрольно-кассовой техники».

Банк. Можно оплачивать с расчетного счета организации, через Сбербанк Онлайн, сервисы интернет-клиент других банков или через кассу любого банка.

На расчетный счет 40802810556000029171

Индивидуальный предприниматель Прохоров Владимир Викторович,

ИНН 645400330452,

КПП 0 (у ИП нет реквизита КПП, если требуется ввести — вводите 0),

ПОВОЛЖСКИЙ БАНК ПАО СБЕРБАНК,

кор.сч

30101810200000000607,

БИК 043601607.

Обратите внимание, что указание формы собственнсти (Индивидуальный предприниматель) является обязательным.

После оформления заказа можно распечатать счет для юр. лиц

или квитанцию по форме ПД-4 для физ

лиц.

Также можно получить счет, написав на v_v_prokhorov@mail.ru (v_v_prokhorov@mail.ru).

В назначении платежа обязательно указывайте номер счета, например:По счету № … За электронные таблицы «Точка безубыточности. Рентабельность продаж». Без НДС.

При платежах не из России в начале назначения платежа укажите код валютной операции {VO10100}

Например, назначение платежа:{VO10100} По счету № … За электронные таблицы «Точка безубыточности. Рентабельность продаж». Без НДС.

Где VO — заглавные латинские буквы, 10100 — цифры. Фигурные скобки обязательны. Пробелы внутри фигурных скобок не допускаются.

Формулы расчета точки безубыточности

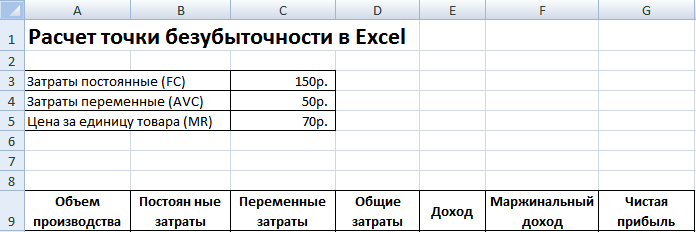

Как уже было сказано, сделать расчет можно в натуральном и стоимостном выражении. Рассмотрим базовые данные, необходимые для вычислений в единицах. Потребуются расчетные данные:

- постоянных затрат на полный объем (Зпост);

- цены единицы продукта или товара (Цед);

- переменных расходов на единицу (Зпер/ед).

Формула ВЕР в единицах: BEPед= Зпост/( Цед- Зпер/ед) показывает объем продаж в единицах для выхода на нулевую прибыль.

Расчет значения ВЕР в денежном эквиваленте потребует использование таких данных:

- постоянные затраты на полный объем (Зпост);

- выручка (В);

- цена единицы продукта (Цед);

- переменные расходы на полный объем (Зпер) и единицу товара (Зпер/ед).

На первом этапе вычислений находят маржинальный доход (Дм), являющийся разницей между выручкой и переменными расходами по формуле: Дм= В — Зпер.

Исходя из нее, вычисляют коэффициент (долю) маржинального дохода в общем объеме выручки Кдм= Дм/ В.

С помощью коэффициента рассчитывают значение ВЕР в денежном эквиваленте: ВЕРден= Зпост / Кдм

При прогнозировании новых направлений в бизнесе иногда невозможно просчитать маржинальный доход на весь объем продаж. В этом случае используют значения цены и переменных затрат на единицу продукта или товара, взяв за основу формулу

Дм/ед= Ц – Зпер/ед, где Дм/ед– маржинальный доход на единицу.

При расчете коэффициента так же применяют этот показатель, сопоставляя его величину с ценой продукта, ведь она является выручкой в реализации единицы товара:

Кдм= Дм/ед/ Цед, и получают значение коэффициента ровно таким же, как при расчете на весь объем продаж.

Итак, точка безубыточности в стоимостном эквиваленте вычисляется по формуле

ВЕРден= Зпост / Кдм.

Этот показатель еще называют порогом рентабельности, что очень верно, так как, переступая этот порог — сумму, покрывающую вложенные затраты, компания выходит на получение прибыли.

Разберем примеры вычисления точки безубыточности для компаний разных видов деятельности.

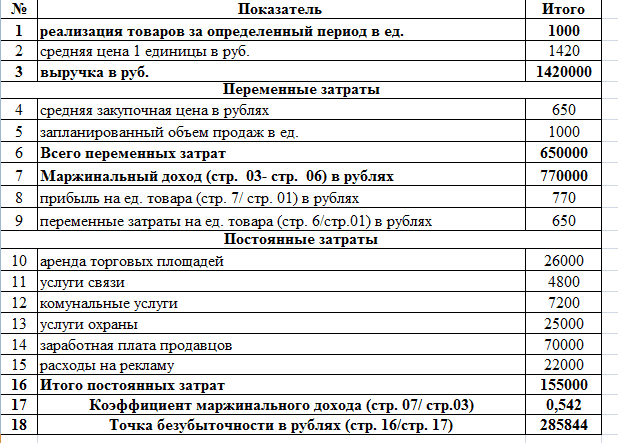

Пример № 1: расчет точки безубыточности для предприятия розничной торговли

Рассчитаем порог рентабельности для магазина женской одежды. Ассортимент торговой точки обычно достаточно широк, поэтому здесь применяется практика расчета именно в денежном выражении.

Постоянные расходы предприятия торговли включают в себя затраты, связанные с рабочим процессом:

- оплата аренды торговых площадей, услуг связи, охраны, коммунальных и др;

- заработная плата продавцов и отчисления во внебюджетные фонды;

- расходы на рекламу.

Переменные затраты состоят из объема реализации и закупочной цены за единицу товара. Рассмотрим представленную таблицу, в которой имеются данные для расчета порога рентабельности с разбивкой на переменные и постоянные затраты, рассчитан маржинальный доход и его доля в общей выручке, а также произведены вычисления необходимого объема продаж для выхода на нулевой уровень прибыли.

По формулам после подсчета постоянных и переменных затрат рассчитаем:

- маржинальный доход Дм= В — Зпер.= 1 420 000 – 650 000 = 770 000 рублей

- коэффициент маржи Кдм= Дм/ В = 770 000 / 1 420 000 = 0,542

- точку безубыточности ВЕРден= Зпост / Кдм= 155 000 / 0,542 = 285 844 рубля.

Вывод: для покрытия вложений предстоит осуществить продажи на сумму 285 844 рубля, а реализация товаров свыше этого уровня начнет приносить прибыль.

Где нужны подобные расчеты

Показатель «точка безубыточности» востребован в экономической практике для решения следующих задач:

- Вычисление оптимальной цены за изделие.

- Расчет объема затрат, при котором фирма еще остается конкурентоспособной.

- Составление плана реализации товара.

- Нахождение объема выпуска продукции, при котором появится рентабельность.

- Анализ финансового состояния и платежеспособности предприятия.

- Нахождение минимального объема изготовления.

Готовые расчеты и шаблоны для анализа выхода предприятия на безубыточность:

скачать выше описанный пример расчета;

скачать пример расчета точки безубыточности производства;

скачать расчет точки безубыточности магазина;

скачать форму по расчету точки Безубыточности;

скачать примеры решения задачи по расчету ТБ.

Результаты подобных расчетов востребованы как внутренними, так и внешними пользователями. Безубыточность учитывается при принятии управленческих решений, дает представление о финансовом состоянии фирмы. Применение подобной модели – способ оценки критического уровня производственного объема и реализации товаров и услуг.

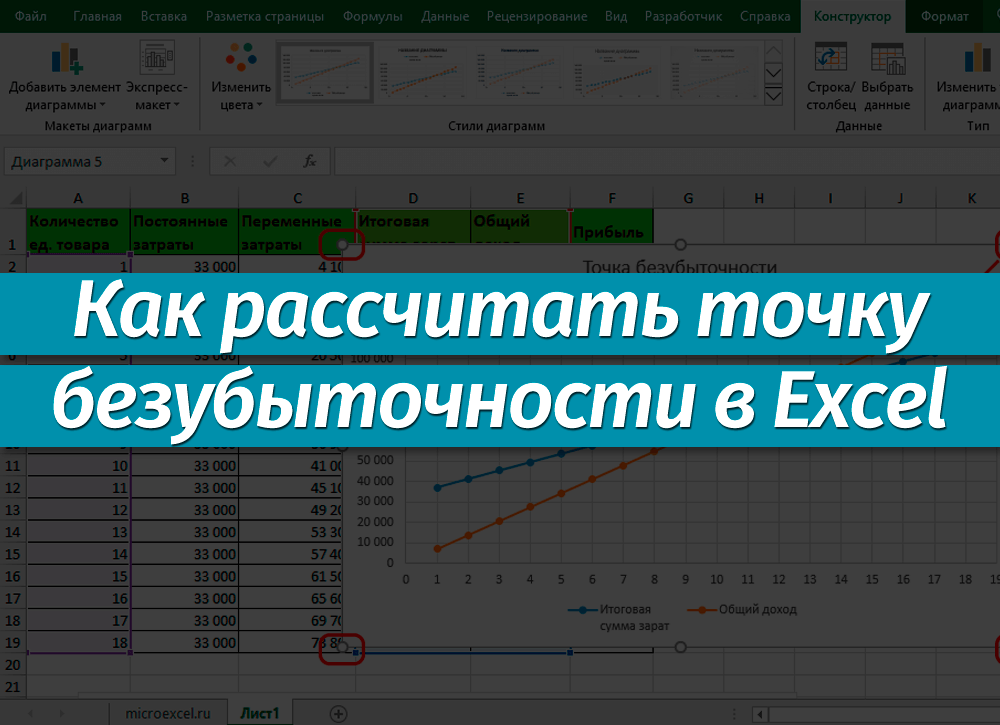

Разберемся как рассчитывать точку безубыточности в Excel для проекта (продукта, компании), и на примере подробно изучим как построить график безубыточности.

Приветствую всех, дорогие читатели блога TutorExcel.Ru.

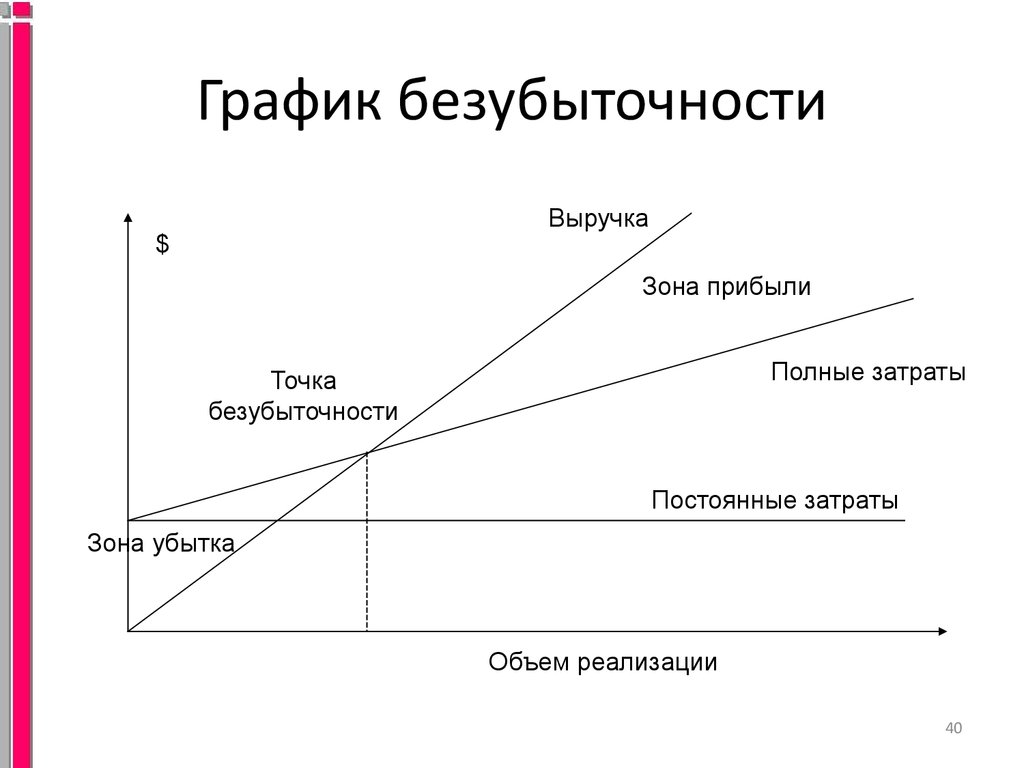

Перед там как рассчитать формулу точки и построить график безубыточности, вспомним немного о теоретической части вопроса. Как непосредственно следует из названия, точка безубыточности показывает момент, когда проект начинает работать без убытков, т.е. приносить прибыль. Другими словами, это такой объем производства товара (или услуг) и реализации продукции при котором доходы от реализации товаров (или услуг) равны совокупным издержкам:

При этом поиск точки безубыточности имеет достаточно широкое практическое применение, к примеру, при определении стратегии ценообразования продуктов, расчете оптимальной цены и уровня скидок, и вообще часто используется для принятия управленческих решений о запуске того или иного продукта, оценки эффективности бизнес-плана компании и т.д.

В целом результаты практически любого коммерческого проекта можно упрощенно представить следующим образом:

Доходы. Выручка складывается из объема производства умноженного на цену продажи продукта;

Расходы. Издержки разделяются на постоянные и переменные затраты.

Постоянные затраты. Расходы не зависящие от объема производства. К данному типу затрат обычно относятся расходы на аренду, на оплату труда персонала и т.д.;

Переменные затраты. Расходы на себестоимость, складываются из объема производства помноженного на удельную себестоимость продукта.

Итоговая прибыль проекта выражается как разность доходов и расходов, соответственно, так как постоянные издержки остаются неизменными, то за счет изменения объема производства изменяются доходы и переменные затраты, вследствие чего меняется итоговая прибыль.

Наша задача состоит в поиске момента, когда итоговая прибыль станет нулевой, т.е. доходы и расходы будут равны друг другу в абсолютном выражении и производство перестанет приносить убытки, следовательно, формула точки безубыточности примет следующий вид:

P * X (доходы) — FC — VC * X (общие расходы) = 0, где

P — цена продажи 1 единицы продукта, X — объем продукции, FC — постоянные затраты, VC — переменные затраты на 1 единицу продукта.

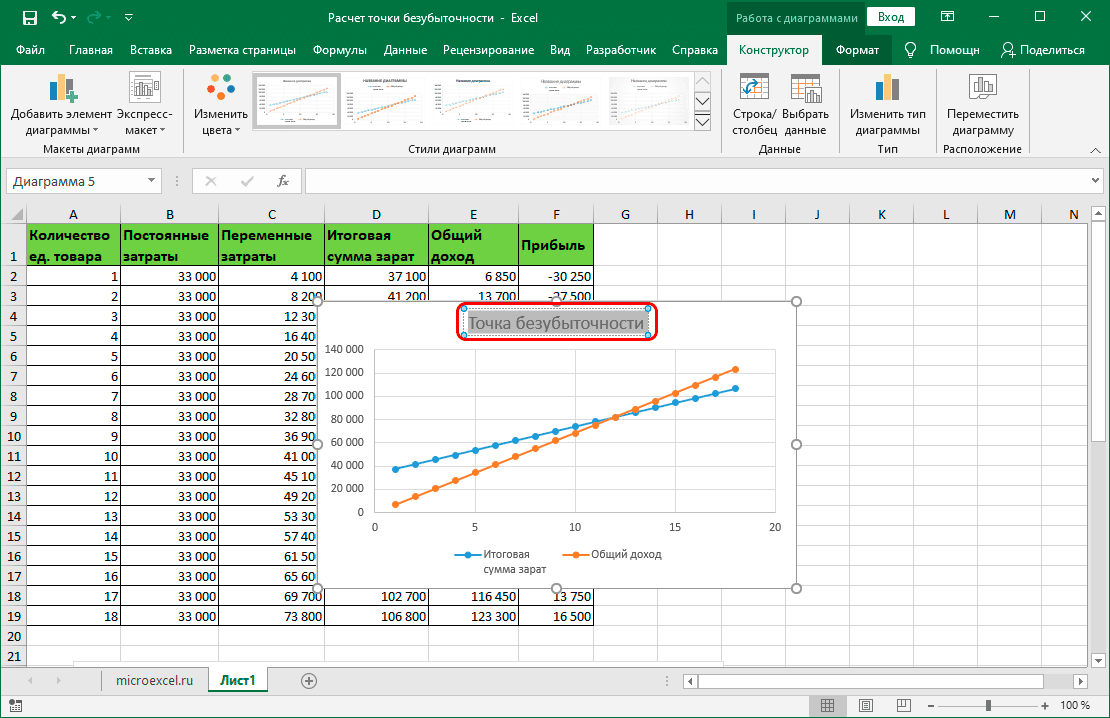

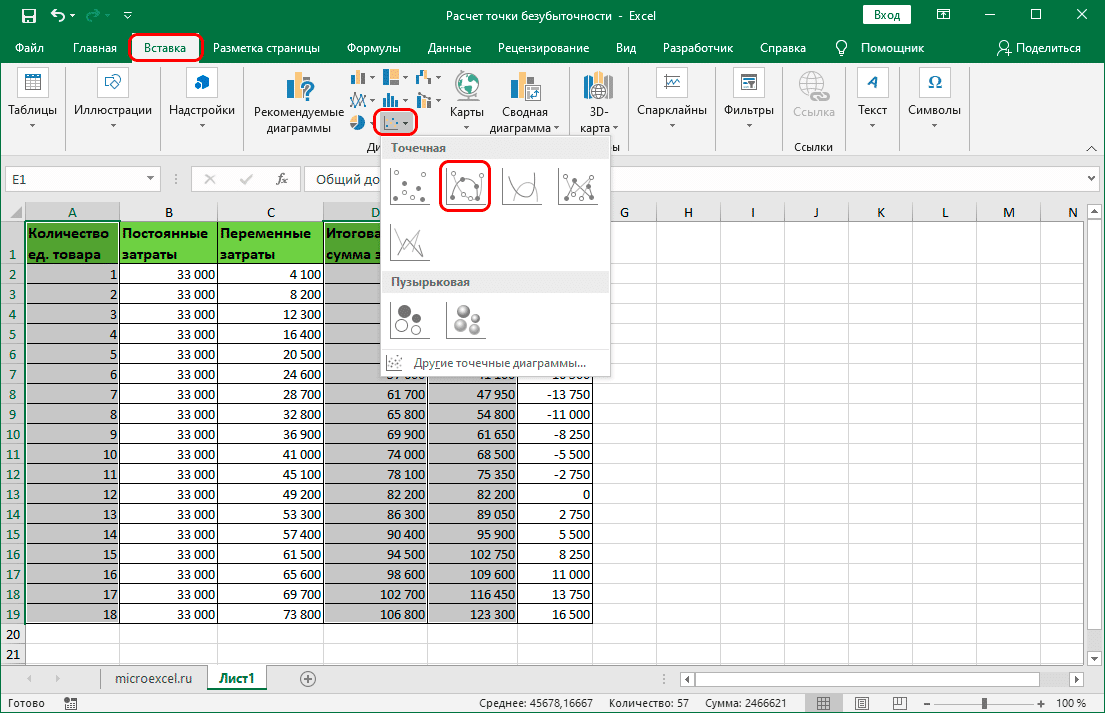

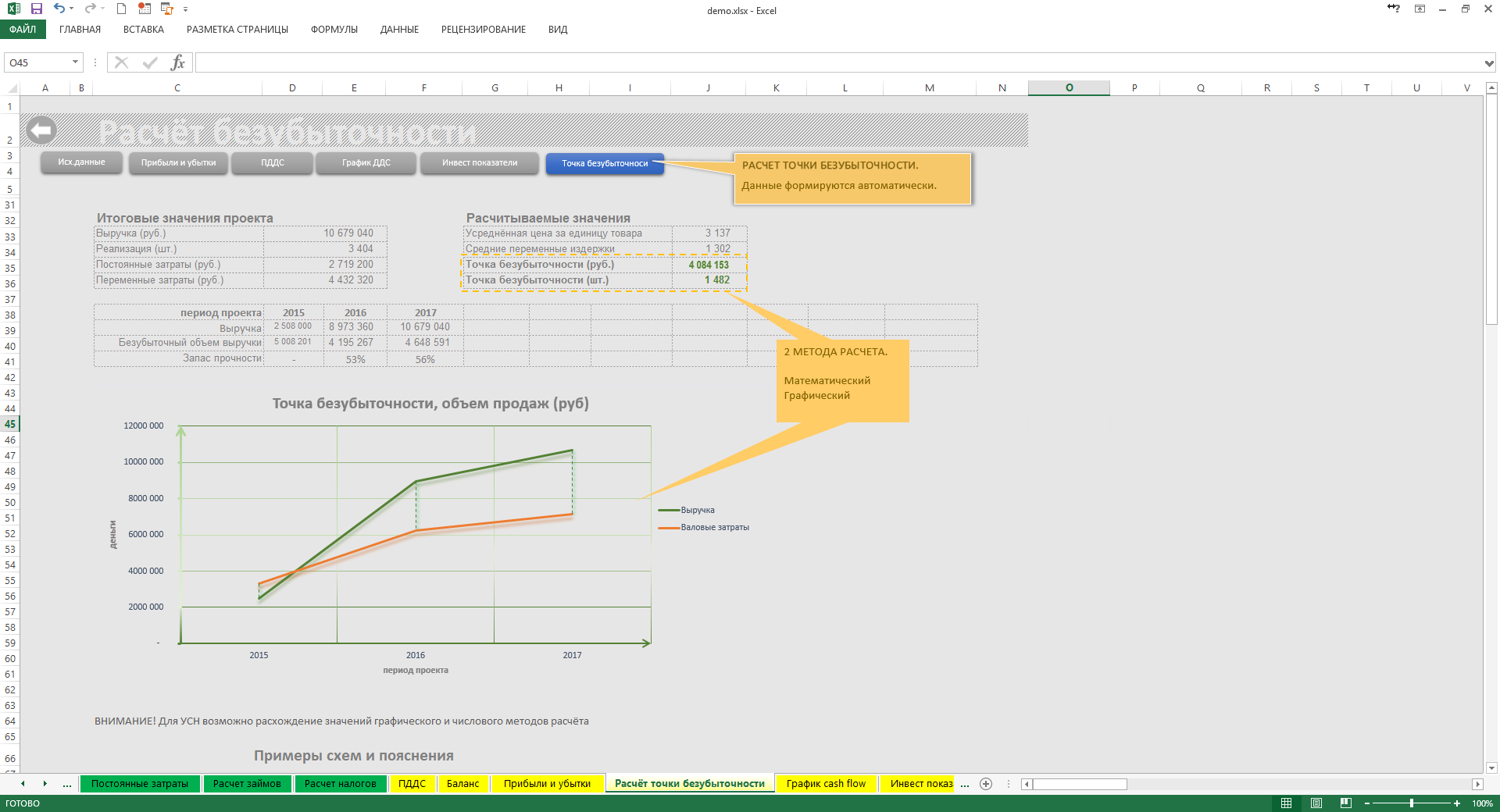

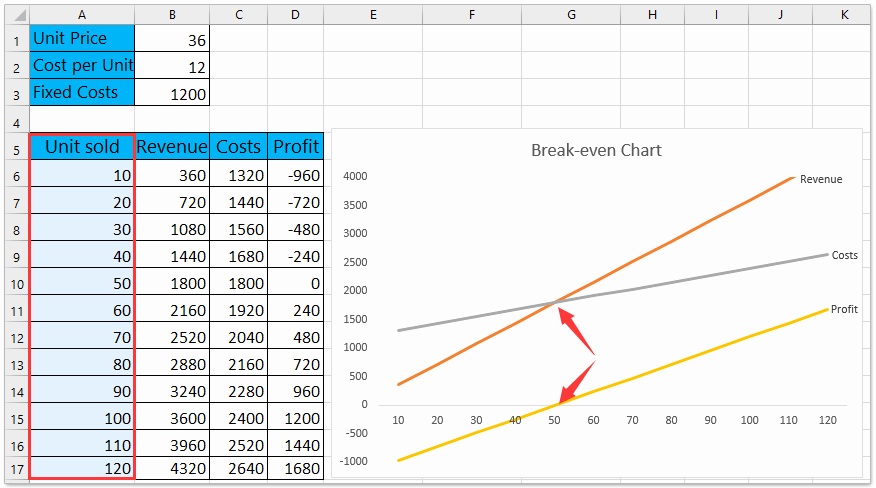

Пример расчета точки безубыточности в Excel

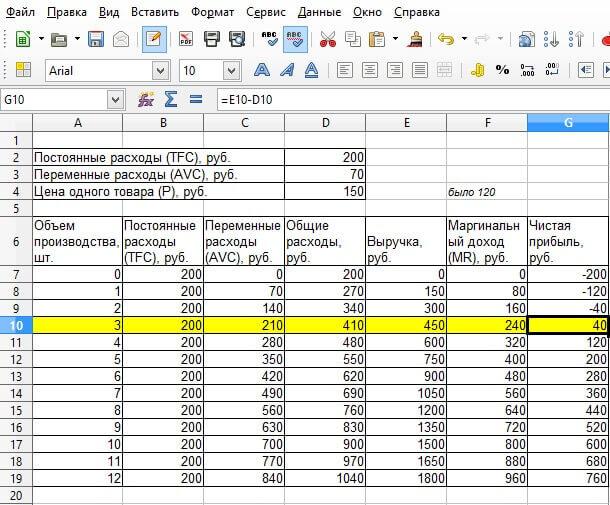

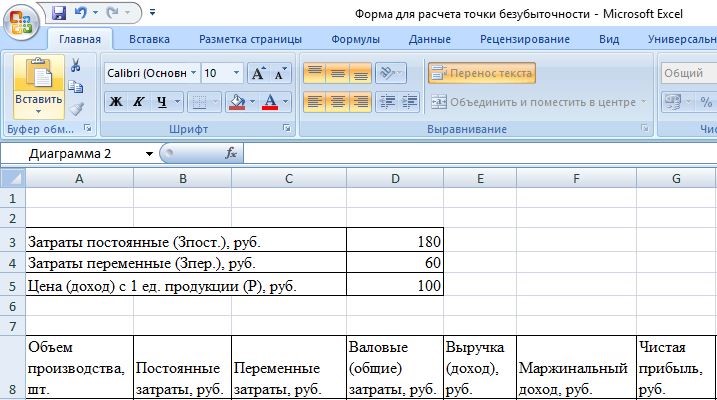

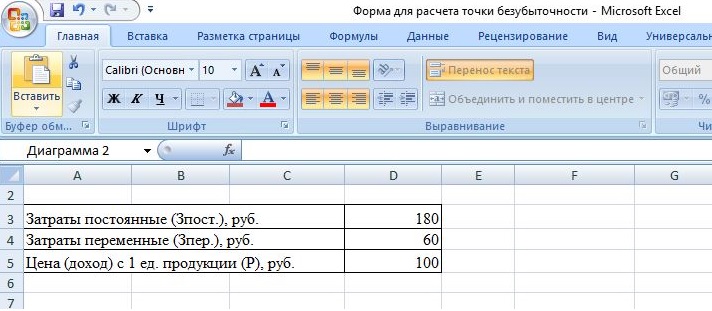

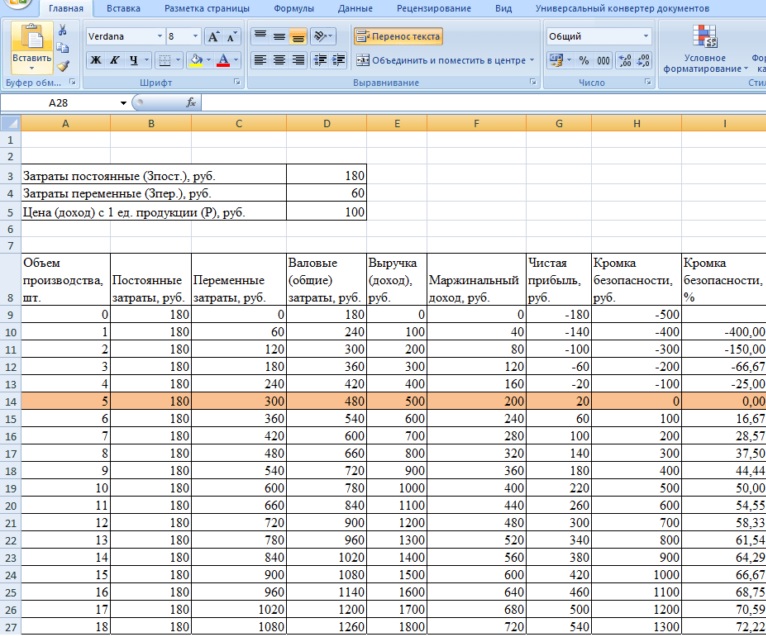

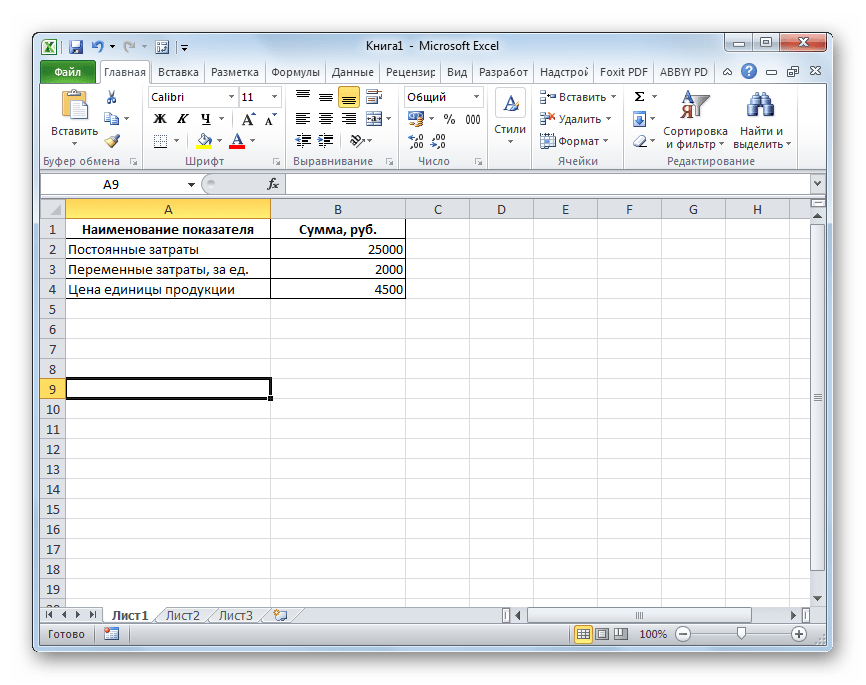

Расчет будем проводить по второму способу, так как он чаще всего используется на практике. Необходимо создать таблицу с известными данными о работе компании – постоянные затраты, переменные затраты и цена за единицу. Отображение информации на листе поможет нам еще больше упростить расчет с помощью формулы. Пример полученной таблицы:

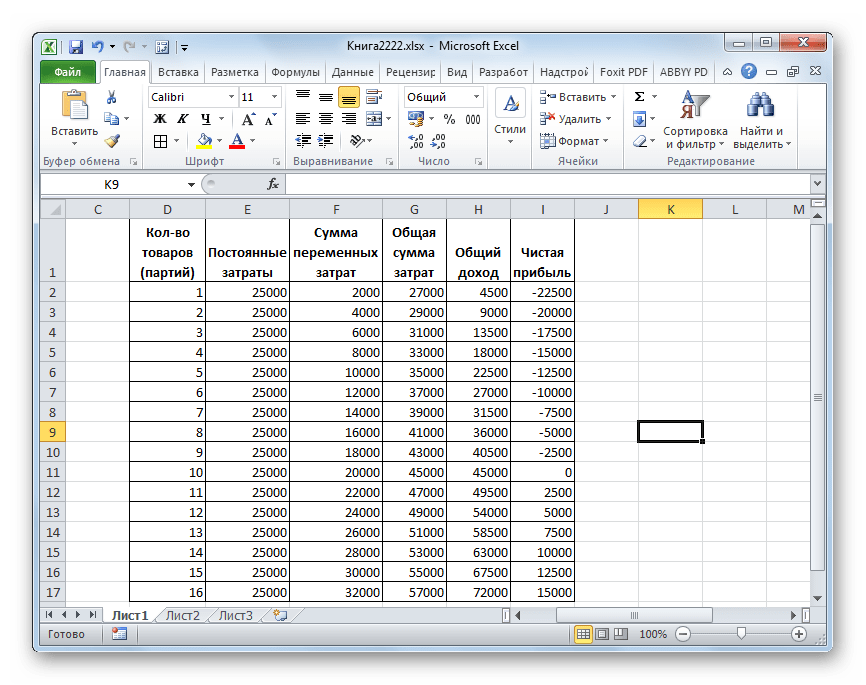

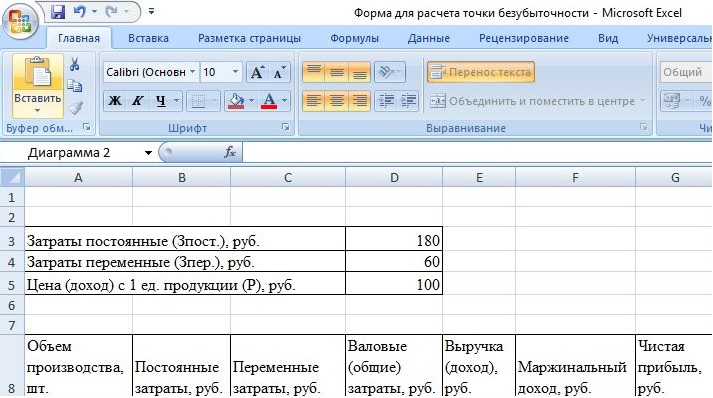

На основе записанных данных строится вторая таблица. Первый столбец содержит данные об объеме производства — нужно создать несколько строк для разных периодов. Второй состоит из повторяющихся ячеек с суммой постоянных затрат, переменные затраты находятся в третьем столбце. Затем рассчитывается общая стоимость, с этими данными составляется графа 4. Пятая колонка содержит расчет общего дохода после продажи другого количества продукции, а шестая — сумму чистой прибыли. Вот как это выглядит:

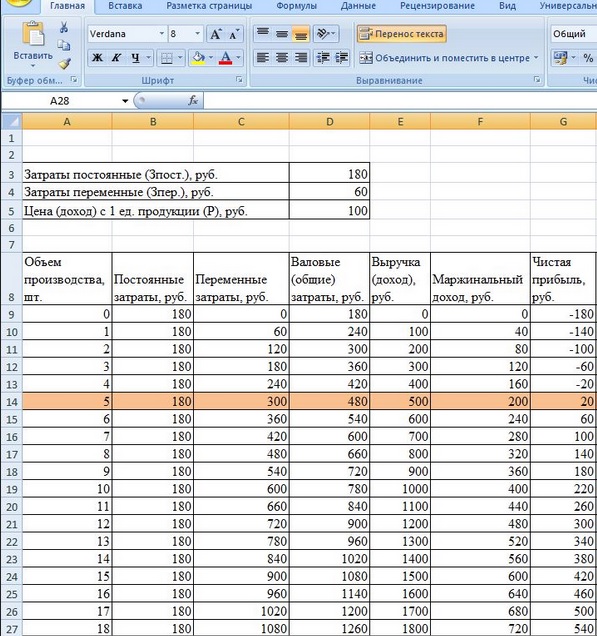

Расчеты для столбцов выполняются по формулам. Имена ячеек можно вводить вручную. Есть еще один способ: введите в функциональной строке знак «=» и выберите нужную ячейку, введите нужный математический символ и выберите другую ячейку. Расчет будет произведен автоматически по созданной формуле. Рассмотрим выражения для вычисления данных в каждой строке:

- переменные затраты = объем производства * постоянные затраты;

- общие затраты = постоянные + переменные;

- выручка = объем производства * общие затраты;

- предельный доход = доход — переменные затраты;

- чистая прибыль/убыток = выручка – общие затраты.

Результирующая таблица выглядит следующим образом:

Если ни одна из строк не заканчивается нулем в результате, вам нужно сделать еще несколько расчетов, чтобы узнать значение запаса прочности/запаса в процентах и в деньгах. Это значение показывает, насколько далеко компания находится от точки безубыточности. Создайте еще два столбца в таблице.

По формуле запаса прочности в денежном выражении нужно из каждого значения дохода вычесть положительное его значение, ближайшее к нулю. В упрощенном виде это записывается так: КБден = Vфакт (фактический доход) — Втб (доход в точке безопасности).

Чтобы узнать процент надежности, следует разделить значение денежного запаса прочности на сумму фактического дохода и полученное число умножить на 100: Кб% = (Кбден/Факт) * 100%. Базовую точку можно определить более точно по краю безопасности, как показано на изображении ниже:

Порядок расчета математическим методом

Цена 1 арбуза принята средней, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

![]()

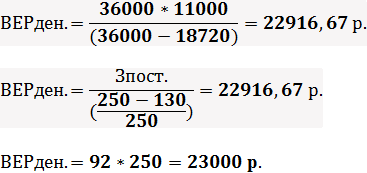

Для расчета точки безубыточности в денежном выражении необходимо знать количество проданных арбузов в месяц и сумму переменных затрат на этот объем:

- Q в месяц = 36000/250 = 144 арбуза,

- Зпер за объем в месяц = 130 * 144 = 18720 руб.

Затем вычисляем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем реализованных арбузов составил бы 91,67 шт., что не совсем правильно. Третье значение рассчитывается исходя из критического объема продаж 92 арбуза в месяц.

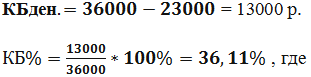

Кроме того, определяем величину запаса прочности:

Уровень выше 30% считается приемлемым, а это значит, что бизнес правильно спланирован.

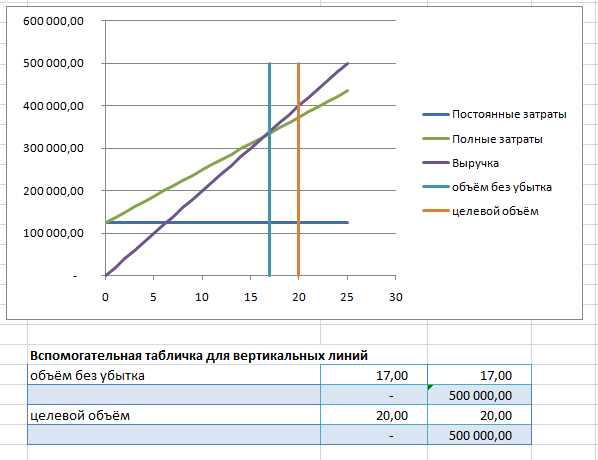

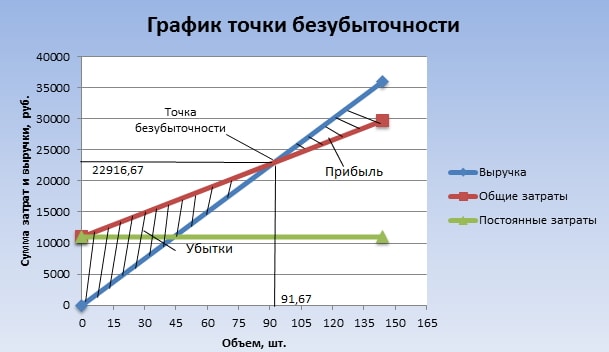

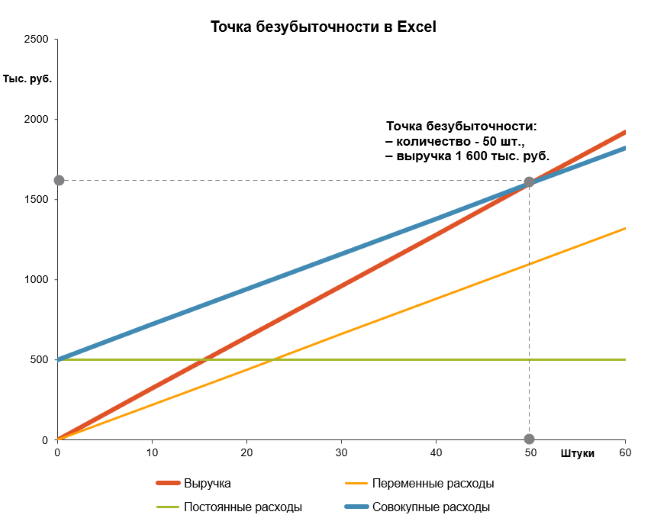

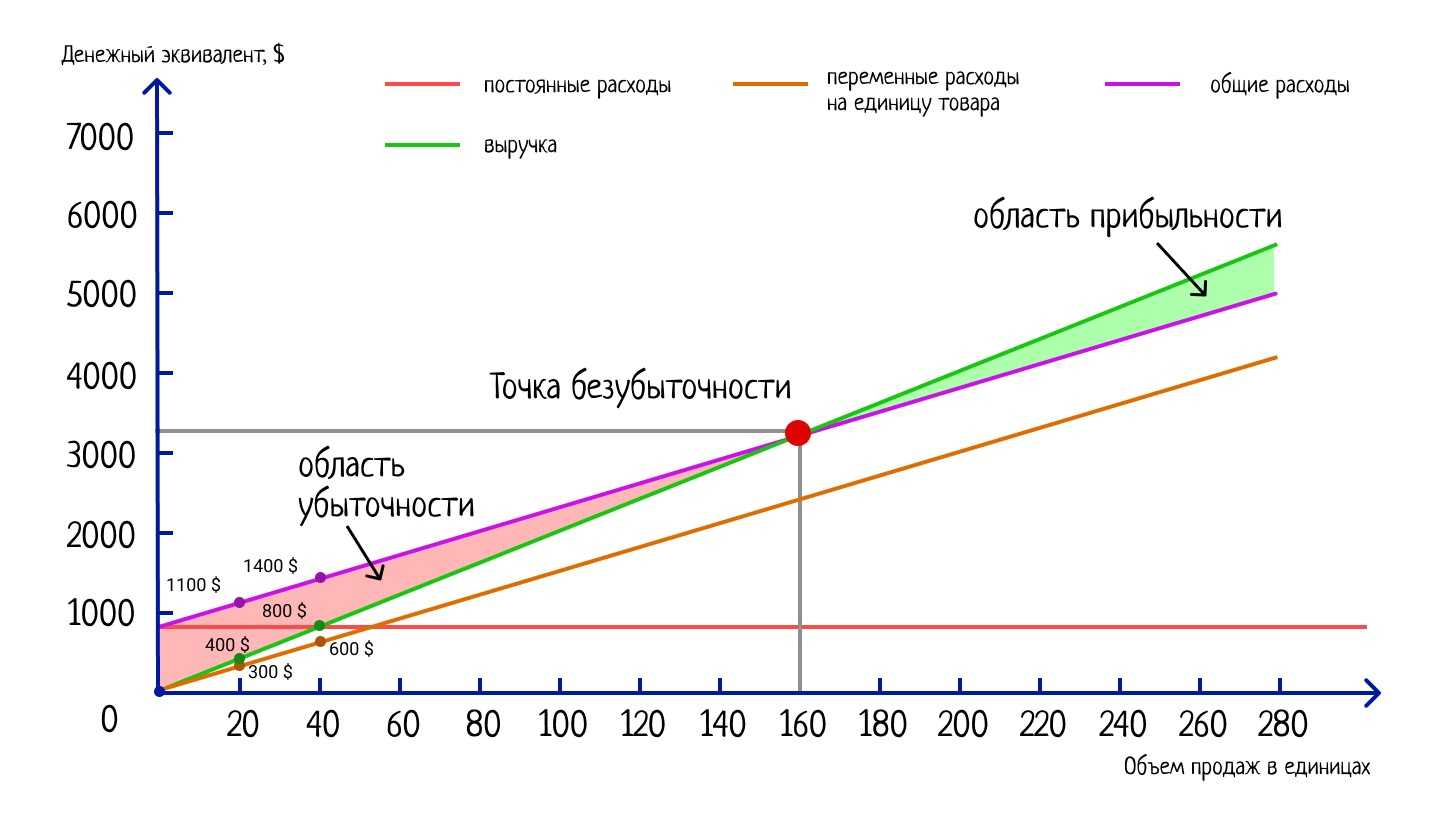

Порядок расчета графическим методом

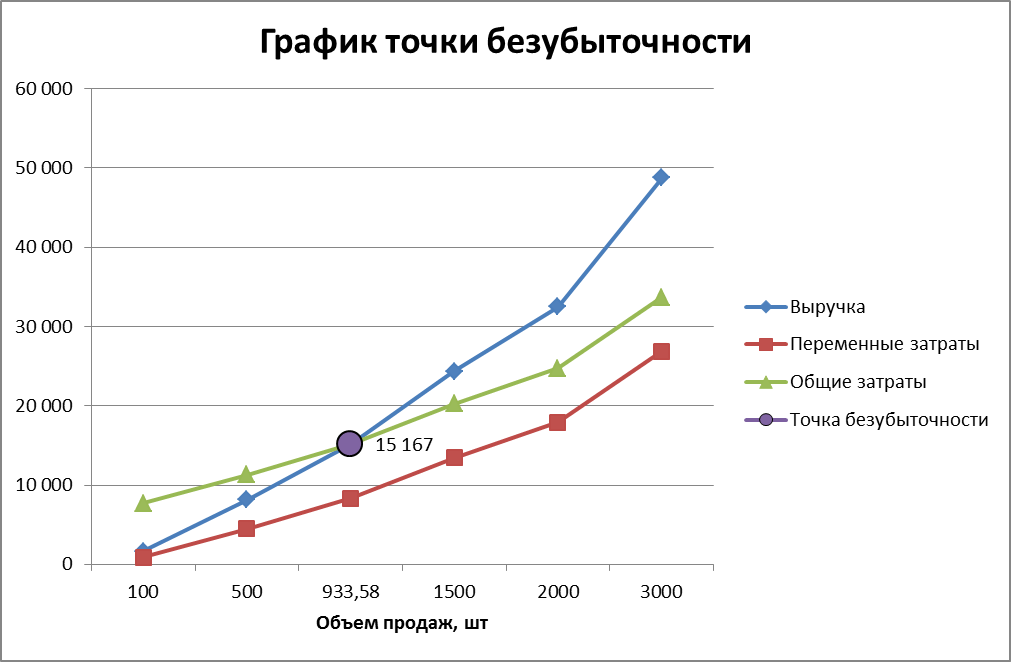

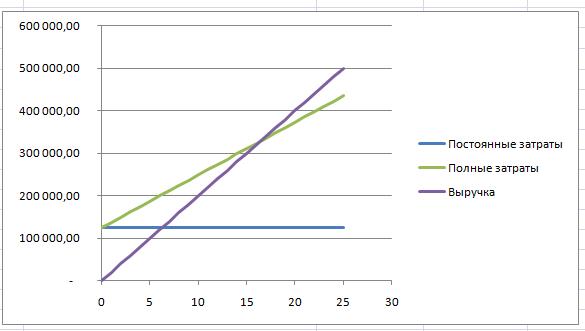

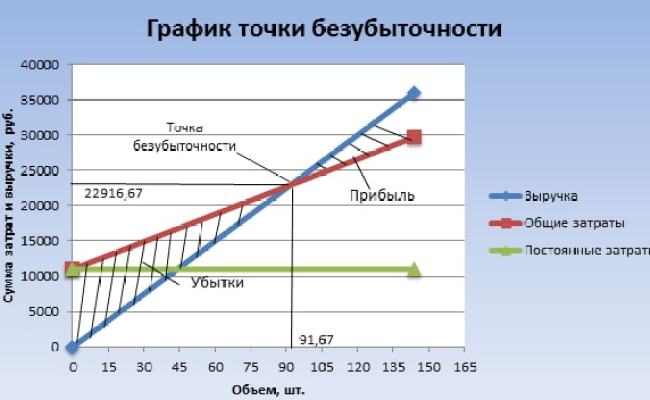

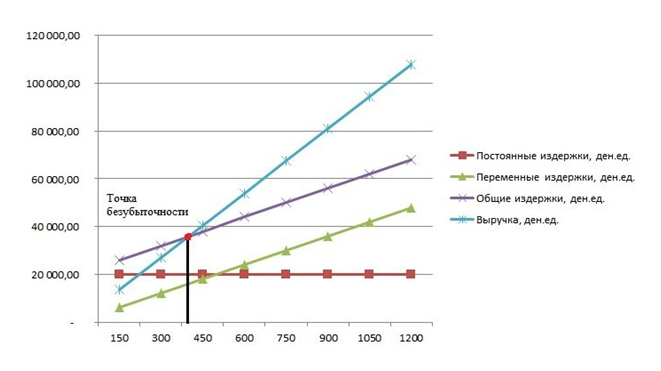

Нулевая точка также может быть рассчитана графическим методом, без предварительных расчетов. Для этого по горизонтальной оси абсцисс откладывают объем производства в штуках, а по вертикальной оси ординат — суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямые линии). Затем рисуют вручную или строят схему на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему реализации 91,67 арбузов и доходу 22916,67 руб. Заштрихованные области показывают области результатов.

Однако приведенный выше расчет имеет следующие недостатки:

- Не учитываются сезонные колебания и возможные колебания спроса;

- Конкуренция на рынке может усилиться за счет появления передовых технологий, новых маркетинговых движений;

- Цены на товары могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности оцениваются в связи со многими факторами и другими экономическими показателями.

Подробности

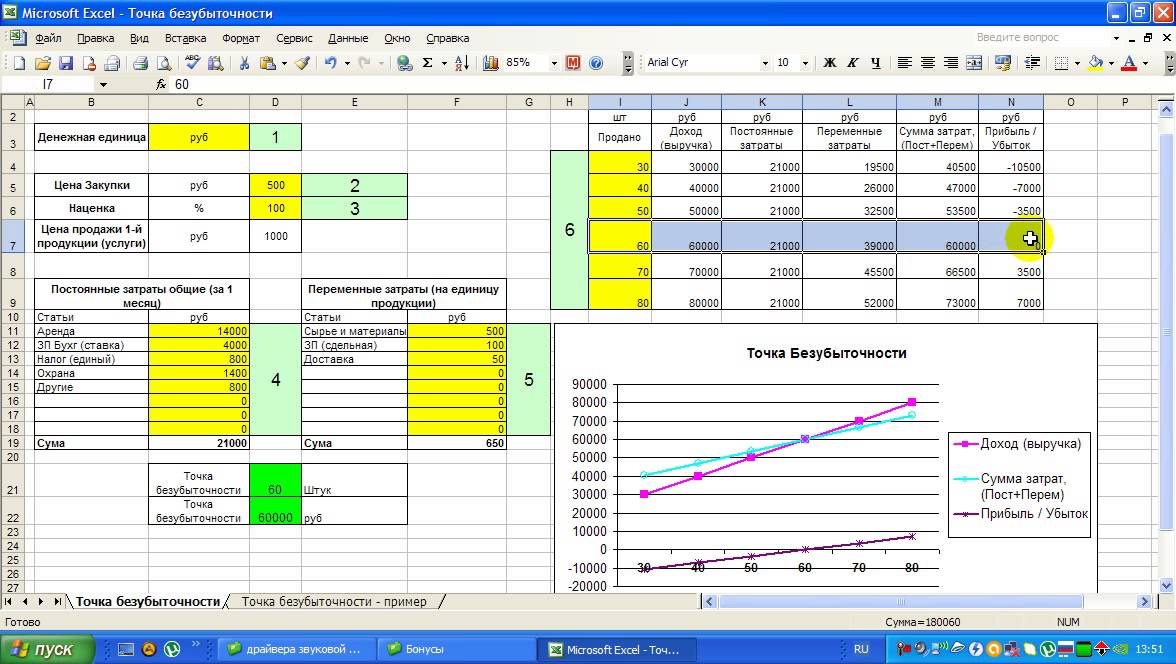

Для понимания можно построить график в программе Excel

Расширив количество исходных данных, можно построить график с маржинальным доходом.

Самые простые расчеты – для предприятия, производящего однотипные товары. Расчеты, когда предприятие, изготавливает многотипную продукцию имеют некоторые тонкости, которые нужно учитывать при определении ТБУ.

Разберем пример предпринимательской выручки – рыночную торговлю. Реализуемым продуктом будут арбузы с установленной по всему району ценой. Закупают арбузы на юге страны и транспортируют в северные области. Данный вид бизнеса имеет сезонный характер, но приносящий неплохую прибыль.

Главные показатели:

— цена 1 арбуза — 200 рублей,

— переменные затраты (Зпер) на 1 ед. составляют 100 руб, сюда входит оплата работы продавца, оптовая закупка,

— постоянные затраты (Зпост) — составляют 10 000 рублей в месяц (учитывая налоговые отчисления, аренда точки на рынке, расходы на перевозку, тара),

— месячный доход – 32 000 рублей.

Для выгодного планирования

необходимо произвести расчет минимального объема продаж и определить значение дохода, чтобы перекрыть понесенные расходы.

Для расчета в денежном выражении объем проданных арбузов и значение переменных расходов на данный объем:

Q мес = 32 000/200 = 160 шт;

Зпер на объем =100*160 = 16 000 рублей.

Определяем рентабельность в денежном выражении, применяя разные формулы:

ВЕРден = 32 000*10 000/(32 000-16 000) = 20 000 руб.

ВЕРден = Зпост/((200-100)/200) = 20 000 рублей

ВЕРден+100*200 = 20 000 рублей.

Первые два значения в расчетах показывают ТБУ, при доходе равном 0. При этом объем продаж составляет 100 арбузов.

Можно смело говорить о прибыли мероприятия, так как значение месячной выручки больше точки безубыточности. Рассчитаем кромку безопасности:

КБден = 32 000-20 000 = 12 000 рублей,

КБ % = 12 000/32 000*100 % = 37,5 %

В данном случае уровень превышает 30 %, из чего следует утверждение, что бизнес спланирован правильно.

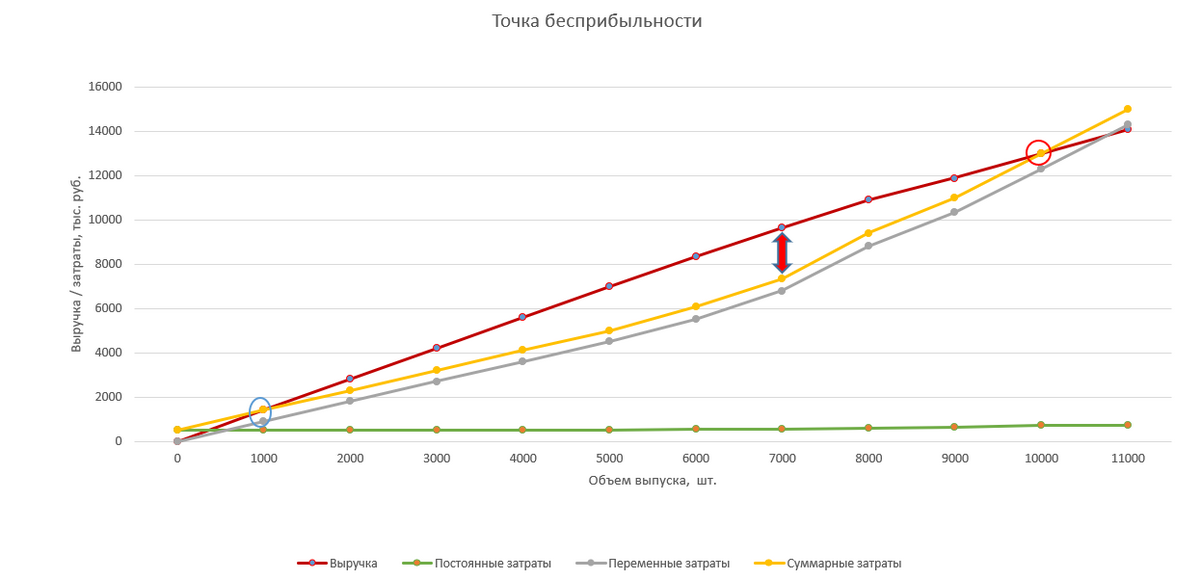

Точка бесприбыльности — до каких масштабов может расти бизнес без потери эффективности

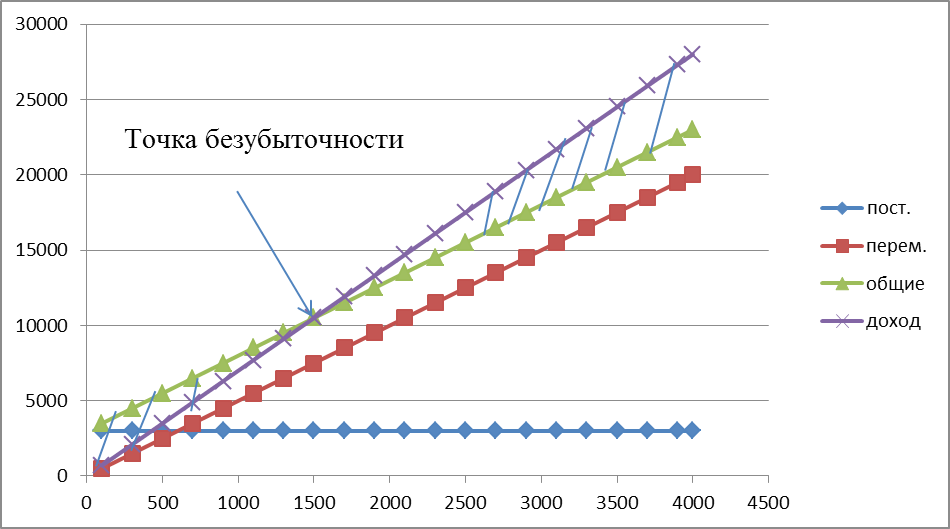

Итак, точка безубыточности пройдена, финансовая устойчивость — достигнута. Естественно, бизнесмен захочет увеличить выручку еще больше. Но будет ли при этом продолжать расти прибыль? Давайте разбираться.

Рынок имеет определенную емкость. Поэтому, продать «сколько угодно» продукции или товаров нельзя. Начиная с некоторого предела, для того чтобы увеличить продажи, придется снижать цены. Таким образом, темп роста выручки при увеличении объемов начнет снижаться. А если речь идет не просто о скидках, а о демпинге, то при росте объемов в штуках выручка даже может начать падать.

Тогда график выручки уже не будет устремлен вверх, как на рассмотренной выше диаграмме, а начнет постепенно «загибаться» вниз.

Также по-другому будут вести себя и расходы. Мы выше говорили, что затраты на офисных сотрудников являются постоянными. Но объем продаж может вырасти до такой степени, что один специалист уже не будет справляться с обработкой документов и придется нанимать второго. Это означает, что необходимо платить дополнительную зарплату, взносы с нее, оборудовать рабочее место — постоянные затраты начнут увеличиваться.

Доля переменных затрат в выручке тоже будет расти. Увеличение объемов производства приведет к повышенной нагрузке на оборудование — вырастут затраты на ремонт и запчасти.

При работе в несколько смен необходимо доплачивать за ночное время. А объем выпуска в ночную смену обычно ниже, так как человек не может работать ночью так же эффективно, как днем.

Таким образом, сдельная заработная плата в расчете на единицу продукции станет выше. Это же относится и к зарплате продавцов при переводе магазина на круглосуточный режим.

Поэтому график суммарных затрат будет стремиться вверх, и в итоге — он «встретится» с падающим графиком выручки.

Когда выручка и затраты пересекаются на графике второй раз — образуется точка бесприбыльности. С этого момента компания вновь начнет работать в убыток

Тот уровень безубыточности, которого кондитерская достигла на начальном этапе, соответствует выпуску в 1 000 шт. Прибыль на диаграмме — это расстояние между графиками суммарных затрат и выручки. После выхода на окупаемость она растет и достигает максимума при выпуске в 7 000 шт. Далее величина прибыли снижается, и при выпуске около 10 000 шт. компания работает «в ноль». При дальнейшем же увеличении объемов бизнес опять становится убыточным.

Понятно, что доводить ситуацию до «точки бесприбыльности» не нужно. Наилучшим вариантом для предпринимателя будет остановить рост в точке, где бизнес приносит максимальную прибыль. В нашем примере это объем выпуска в 7 000 шт.

На практике не существует универсального рецепта для расчета этой точки. Оптимальный масштаб бизнеса зависит от множества внутренних и внешних факторов. Это объем рынка, цены на продукцию или товары, особенности технологии, средняя заработная плата в регионе, стоимость сырья, электроэнергии, налоговые ставки и многое другое.

Чтобы вовремя обратить внимание на намечающийся спад нужно регулярно (не реже, чем раз в месяц) анализировать результаты работы. Основные критерии здесь следующие:

Основные критерии здесь следующие:

- Уровень постоянных затрат. При росте выручки он не должен меняться, или эти изменения должны быть незначительными;

- Отношение переменных затрат к выручке. Этот показатель при увеличении объемов должен оставаться на одном уровне или снижаться. Т. е. темп прироста выручки должен превышать темп прироста переменных затрат, или, в крайнем случае, находиться на одном уровне с ним;

- Отношение чистой прибыли к выручке. Этот коэффициент также должен расти при увеличении объемов;

- Чистая прибыль в абсолютном, т. е. суммовом выражении. Если она не растет или снижается при увеличении выручки, то это уже «последний звонок» для тех, кто пропустил ухудшение показателей, рассмотренных выше. В этом случае нужно срочно проводить анализ и принимать меры для исправления ситуации.

Думать, что для каждого предпринимателя существует некий «лимит», дальше которого он не сможет развиваться — неверно.

Ограничения, о которых мы говорили, относятся к отдельной «бизнес-единице»: магазину, мастерской, производственному цеху и т. п. Но если сама модель бизнеса успешна и приносит прибыль, то предприниматель может ее масштабировать.

При этом каждая новая точка будет работать на оптимальном уровне, с учетом местных особенностей, а бизнес в целом будет приносить максимально возможную прибыль. Именно так развиваются все известные российские и мировые сетевые компании.

Возможные проблемы при подсчете ТБУ

Существуют ситуации, когда возникают сложности при расчете показателя:

- когда снижаются цены на продукцию, предоставляются бонусы и скидки – это означает, что график выручки не будет прямой, что затрудняет расчет;

- когда нет стабильных цен на сырье и материалы – не получится рассчитать точные суммы расходов;

- иногда сложно разграничить состав затрат, какие следует отнести к постоянным, а какие – к переменным (особенно, если есть условно-постоянные расходы);

- новым компаниям бывает сложно установить эффективную систему оплаты труда (выбрать повременную или сдельную).

Кроме того, при проведении экономических расчетов сложно учесть все возможные непредвиденные расходы.